掌趣科技收购动网先锋 详细解读

一、行业概况

1. 轻量级游戏是游戏产业趋势,看好页游、手游市场:轻量级化是全球游戏产业发展趋势,在中国,以网页游戏、手机游戏为代表轻游戏发展迅猛。2009年到2012 年四年间,页游市场规模增长 4.7 倍。预计未来两年,页游仍将增长 178%,市场规模达到140.6 亿,手游将增长228%,市场规模达到141.5 亿。轻量级游戏兴起的原因在于降低了玩游戏的门槛,从而是满足了轻量级用户的潜在需求,用户规模迅速增加。

2. 轻游戏市场“碎片化”、“快餐化”,重磅产品+“广泛覆盖”+可持续化是应对之策:轻游戏市场的进入门槛低,竞争激烈,而产品周期短,用户注意力转移快,市场环境更为“碎片化”、“快餐化”。为应对这种形式,企业通常选择以下战略:推出重磅产品,尽量延长其生命周期(社交化),扩大其发布的平台范围(跨屏化),并且形成可持续化运营的系列产品,甚至游戏类型(类型化),这样才能抵御市场环境中的威胁,稳定发展,伺机爆发。此外,对于手机游戏企业而言,还可以充分利用手机功能创造新的商业模式,打开新的利润空间。

3. 产品驱动和运营驱动是游戏企业两大发展模式,市场将呈两级发展的“M”格局:游戏企业需要具备人才、版权、渠道三方面资源优势,才能执行既定的战略。因此,明星制作人、版权资源、发布平台是评价游戏企业竞争力的重要标准。同时,根据游戏企业战略的不同,可将其分为两类,一类企业擅长推出重磅产品,以质取胜。因此更重视制作人的作用,倾向于企业内生性增长;另一类企业则擅长将产品系列化,以量胜出,因此更倚重版权资源、发布平台的建设和协同,并且更倾向于外延性增长。整个轻游戏市场呈现为两级发展的M型格局。

4. 游戏企业并购将增加,短期看产品,长期看资源与战略协同:因为轻游戏产品周期短,因此企业很难依靠一款游戏长期稳定获利,企业经营也面临更高风险。随着市场集中度的提高,预计将会有更多的企业并购发生。并购中,短期多从产品收入方面考虑,长期更应从战略层面考虑,尤其是获取人才、版权、渠道方面的资源,实现协同效应。游戏产业并购史上不乏失败案例,企业战略、企业文化的一致性,以及激励机制、有效沟通是并购成败的关键。

二、并购动网先锋

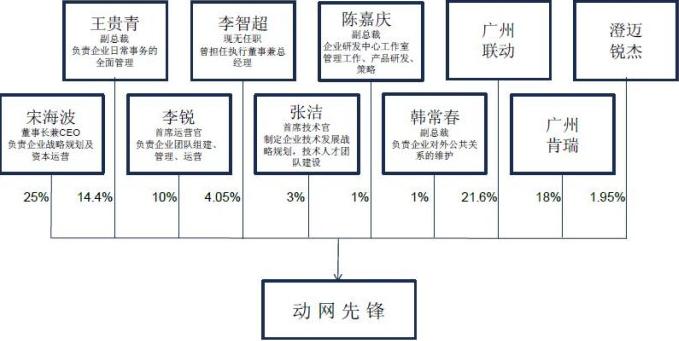

公司公告拟以发行股份+现金支付方式以8.1 亿元总对价购买宋海波等10 名股东持有的动网先锋100%股权,并募集配套资金。具体是:以3.15 亿元现金收购王贵青等4 名股东持有的动网先锋58.05%股权;以2.47 亿元现金+2.47 亿元股票对价(发行价23.25 元/股)收购宋海波等6 名股东持有的动网先锋41.95%股权。同时以不低于20.93 元/股发行底价向不超过10 名其他特定投资者发行股份募集配套资金2.7 亿元。

主要观点

1. 动网先锋2011、2012 年实现净利润分别为0.15 亿元、0.57 亿元,2013-2015年承诺净利润分别为0.75 亿元/0.93 亿元/1.12 亿元,按标的总作价8.1 亿元计算,对应2013-2015 年整体收购PE 分别为11 倍/9 倍/7 倍。交易方案根据不同股东不同诉求,采用相同股权、不同对价、不同义务的创新型交易设计:

对王贵青等4 名股东:上市公司通过现金对价3.15 亿元收购其所持动网先锋58.05%的股权,对应2013-2015 年收购PE 分别为7 倍/6 倍/5 倍,对王贵青等股东来说估值偏低,不过可以实现更快退出。

对宋海波等6 名股东(含各工作室负责人、核心骨干,通过合伙企业澄迈锐杰体现):上市公司通过50%现金+50%发行股份支付对价收购其所持动网先锋41.95%的股权,对应2013-2015 年收购PE 分别为16倍/13 倍/10 倍,宋海波等股东享受了估值溢价,不过要承担发行股份锁定期等义务。

2. 动网先锋是家主要研发中档游戏产品、具有规模化量产能力的页游厂商,先后成功开发多款明星页游产品,采取与腾讯等联运为主的运营模式。

动网先锋自主研发的模拟经营类页游《商业大亨Online》累计充值金额3.8 亿元,《寻侠》、《三分天下》累计充值金额均超过1 亿元,《富人国》、《海岛大亨》、《武道破天》累计充值金额均7000 万元以上。

动网先锋采取与腾讯开放平台、360 游戏中心等平台联运为主的产品运营模式,2012 年联合运营收入已占总收入的88%。动网先锋在腾讯开放平台上运营的游戏有13 款,游戏产品充值收入在腾讯开放平台网游产品开发者中位居第3。

3. 动网先锋员工规模500 人,研发人员占比70%以上,有8 个页游开发工作室和1 个移动终端游戏开发工作室,每个工作室均可独立同时开发1-2 款页游产品,“在运营产品+将上线产品+代理其他公司产品”多产品线+“模拟经营类+战争策略类+角色扮演类+明星养成类”多题材类型构成的产品矩阵为未来持续稳定现金流提供了一定保证。

考虑到页游生命周期较短,动网先锋计划每年都推出6-8款精品产品,其中月收入千万以上1-2款、百万以上3-4款。2012年在运营页游产品有10多款,其中6款收入超1000万,所有游戏产品充值金额合计4.7亿元,同时开始尝试代理其他公司开发的游戏产品;2013年预计将有9 款游戏产品上线(7 款网页游戏,2款手机端网络游戏),其中处于对外测试、调试阶段的有4款,内测阶段有2款,完成DEMO的有2款,通过立项有1款。

4、假定本次交易2013年内完成且并表(体现动网先锋全年收益),考虑新增发行股份0.24亿股,总股本将达1.87亿股,预测公司2013-2015年摊薄后EPS分别为0.95元、1.17元、1.40元,当前股价对应2013-2015年PE分别为24倍、20倍、16倍。公司和动网先锋同处于轻游戏产业链,从文化认同、对产业的理解、以及页游和手游日趋融合带来的协同效应等角度考虑,这种同产业并购效果要相对优于传统媒体对游戏的跨界并购;通过并购动网先锋,财务角度看掌趣科技从一家偏手机游戏公司变成了手机游戏+网页游戏的公司,业务角度看公司未来有望真正升级为一家内生+外生平衡驱动的综合性轻游戏公司。

三、风险提示

交易方案能否获得通过及进程具有不确定性;购标的后续业绩不达预期;现金对价支付进度偏快可能会导致核心人员提前流失。

(动网先锋2010-2012年分业务收入情况(联合运营、自主研发为主) 图1)

(本次交易前后上市公司的股权结构对比 图2)

(本次交易前动网先锋的股权结构 图3)

(本次交易方案具有创新性,体现个性化诉求(不同股东、不同对价、不同义务) 图4)

(有限合伙企业—澄迈锐杰(绑定工作室负责人等核心骨干) 图5)

(公司与动网先锋存在很好的业务协同可能(游戏跨平台化、页游手游融合化) 图6)

查看掌趣 动网相关新闻

- 2013-06-09 掌趣透露下半年将推Dota类3D手游

- 2013-06-04 掌趣遭3机构抛售7379万元砸跌停

- 2013-06-03 掌趣收购审核通过 本日开盘股价跌9.54%

- 2013-05-30 掌趣科技股价猛涨 华谊兄弟获益超去年全年净利

- 2013-05-30 掌趣科技八个项目折戟 并购扩张或陷EA困境

- 2013-05-14 掌趣收购动网五层利益 宋海波94倍回报